/image%2F0550998%2F20220610%2Fob_1e6435_metropolis.jpg)

Les banques centrales visent une inflation de 2%

La peur de la déflation sert de justification théorique à toute action inflationniste entreprise par la Réserve Fédérale et les banques centrales à travers le monde. C’est pourquoi la Réserve Fédérale vise un objectif taux d’inflation de 2%, et non de 0%. C’est en grande partie pourquoi la Réserve Fédérale a plus que quadruplé l’offre de monnaie depuis août 2008.

Il n’y a aucun danger ni dommage inhérent à la déflation

La déflation est crainte non seulement par les partisans de Milton Friedman (ceux de la ainsi nommée école d’économie de Chicago), mais aussi par les économistes keynésiens. Le chef de file keynésien Paul Krugman, dans un article du New York Times en 2010 intitulé « Pourquoi la déflation est mauvaise« , cita la déflation comme la cause de la chute de la demande agrégée puisque « quand les gens s’attendent à des prix en baisse, ils deviennent moins désireux de dépenser, et en particulier moins désireux d’emprunter. »

Le report des dépenses ne dure pas indéfiniment

Mais nous savons d’expérience que, même face à des prix en chute, les individus et les entreprises continuent, à un certain point, d’acheter les biens et services en question. La consommation ne peut pas être éternellement repoussée. Nous voyons cela chaque jour dans l’industrie de l’informatique et de l’électronique : la valeur d’usage d’un iPhone durant les six prochains mois vaut plus que l’épargne rendue possible en retardant cet achat.

Non les marges des entreprises ne baissent pas

Un autre argument contre la déflation concerne les profits. Avec des prix en baisse, comment les entreprises pourront-elles en faire si les marges sont resserrées ? Mais la marge, par définition, résulte à la fois des prix et des coûts. Si les coûts – qui sont après tout des prix eux-mêmes – connaissent une chute de la même amplitude (et il n’y a aucune raison qu’ils ne le feraient pas), les profits ne sont pas affectés.

Le pouvoir d'achat des ménages est plutôt touché favorablement

Les salaires ne sont pas non plus impactés, ce qui aurait pour effet de diminuer la consommation et d'augmenter la charge relative des emprunts pour les ménages.

Alors "déflation = récession " ? Non

Si la déflation n’impacte ni la demande agrégée ni les profits, comment peut-elle causer des récessions ? Elle ne le fait pas. Examiner chaque période de récession depuis la Grande Dépression mènerait à cette conclusion.

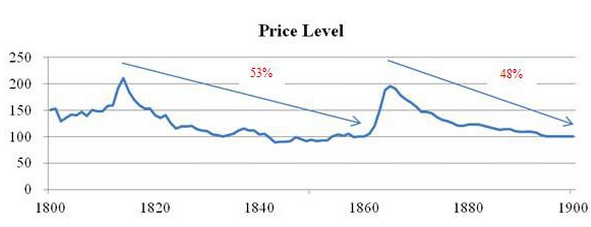

Expériences passées

De plus, l’expérience économique des USA durant le dix-neuvième siècle est encore plus parlante, voir graphique.

Deux fois, tandis qu’elle connaissait une croissance économique soutenue et significative, l’économie américaine « endurait » des périodes de déflation de 50%1. Mais qu’en est-il de la « preuve statistique » apportée dans l’ouvrage de Friedman (NdT : et Anna Schwartz) A Monetary History of the United States ? Une étude plus robuste a été complétée par plusieurs économistes de la Réserve Fédérale qui ont trouvé que :

« Le seul épisode pour lequel nous trouvons des preuves d’un lien entre déflation et dépression est la Grande Dépression (1929-34). Nous ne trouvons en fait aucun lien durant aucune autre période. Ce qui est frappant c’est que presque 90% des épisodes de déflation n’ont pas connu de dépression. Dans un large contexte historique, au-delà de la Grande Dépression, la notion que déflation et dépression sont liées disparaît en fait. »2

Alors qui créée la récession ?

Si la déflation ne cause pas de récessions (ou de dépressions comme on les connaissait avant la deuxième guerre mondiale), qu’est-ce qui le fait ? Et pourquoi était-elle si marquée durant la Grande Récession ? Selon les économistes de l’école autrichienne d’économie, les récessions partagent les mêmes sources : une inflation artificielle de l’offre de monnaie.

Le « malinvestissement » qui s’ensuit, causé par des taux d’intérêt baissés artificiellement est révélé quand les taux d’intérêt repartent vers leur taux naturel déterminé par l’offre et la demande d’épargne.

Dans la récession qui en résulte, si les prêts basés sur la monnaie en réserves fractionnaires font défaut ou sont remboursés, si une banque centrale contracte l’offre de monnaie, et/ou si la demande de monnaie augmente significativement, une déflation peut se produire.

L'offre de monnaie des BC pour lutter contre la récession pourrait bien être la responsable

Plus fréquemment, cependant, comme les banques centrales augmentent frénétiquement l’offre de monnaie dès l’approche d’une récession, une période d’inflation (ou du moins de non déflation) sera subie. Ainsi la déflation, parfois un symptôme, est injustement diffamée comme étant une source de récession.

Ce n'est pas l'avis des Banquiers Centraux

Mais les banquiers centraux d’aujourd’hui ne partagent pas cet avis. En 2002, Ben Bernanke avait comme opinion qu’une « déflation soutenue peut être hautement destructive pour une économie moderne et devrait être fortement combattue ». L’actuel présidente de la Réserve Fédérale, Janet Yellen, partage ses craintes :

Aujourd’hui sans la contrainte de l’étalon or et plombés par une dette gouvernementale massive, dans tous les scenarii possibles opposant le spectre de la déflation aux ravages de l’inflation, les préjugés et les phobies des banquiers centraux les guideront vers cette dernière.

Ce choix est aussi inévitable qu’il sera dévastateur.

—

Cet article est une traduction par Vladimir Vodarevski de « Deflating the deflation Myth » paru en version originale sur le site du Ludwig Von Mises Institute.

—

- McCusker, John J. “How Much Is That in Real Money?: A Historical Price Index for Use as a Deflator of Money Values in the Economy of the United States.” Proceedings of the American Antiquarian Society, Volume 101, Part 2, October 1991, pp. 297-373. ↩

- McCusker, John J. “How Much Is That in Real Money ?: A Historical Price Index for Use as a Deflator of Money Values in the Economy of the United States.” Proceedings of the American Antiquarian Society, Volume 101, Part 2, October 1991, pp. 297-373. ↩

/image%2F0550998%2F20190222%2Fob_26fb7f_ert.jpg)

/image%2F0550998%2F20181114%2Fob_385070_ha.jpg)

/image%2F0550998%2F20170101%2Fob_5c3cec_growth-0.jpg)

/image%2F0550998%2F20150325%2Fob_899f67_piketty-cc-ps-du-loiret.jpg)

/image%2F0550998%2F20240422%2Fob_fe11f7_ecran-2024-04-22-a-08-42-08.jpg)

/image%2F0550998%2F20240421%2Fob_d32693_ecran-2024-04-21-a-08-40-27.jpg)

/image%2F0550998%2F20240416%2Fob_d38122_iu.jpeg)

/image%2F0550998%2F20240407%2Fob_57849f_iu.jpeg)